Capítulo 3: Construção de modelos de negócios

THE STUDY

Capítulo 3: Construção de modelos de negócios

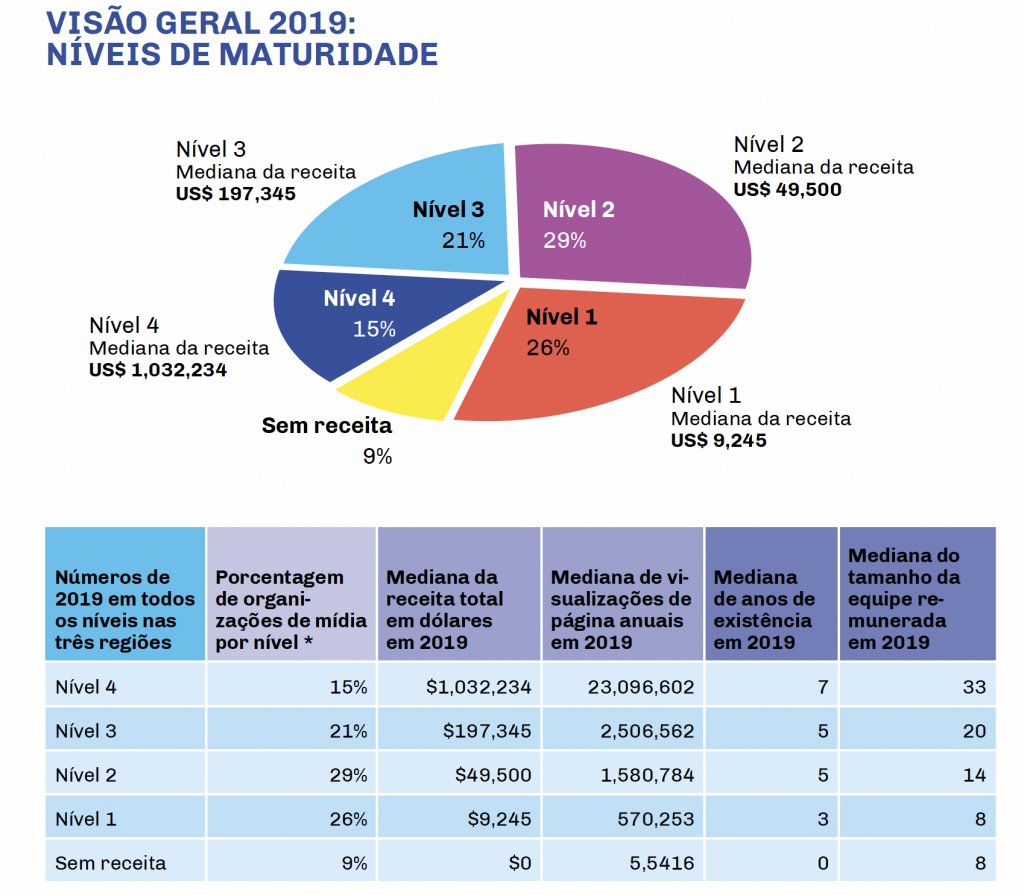

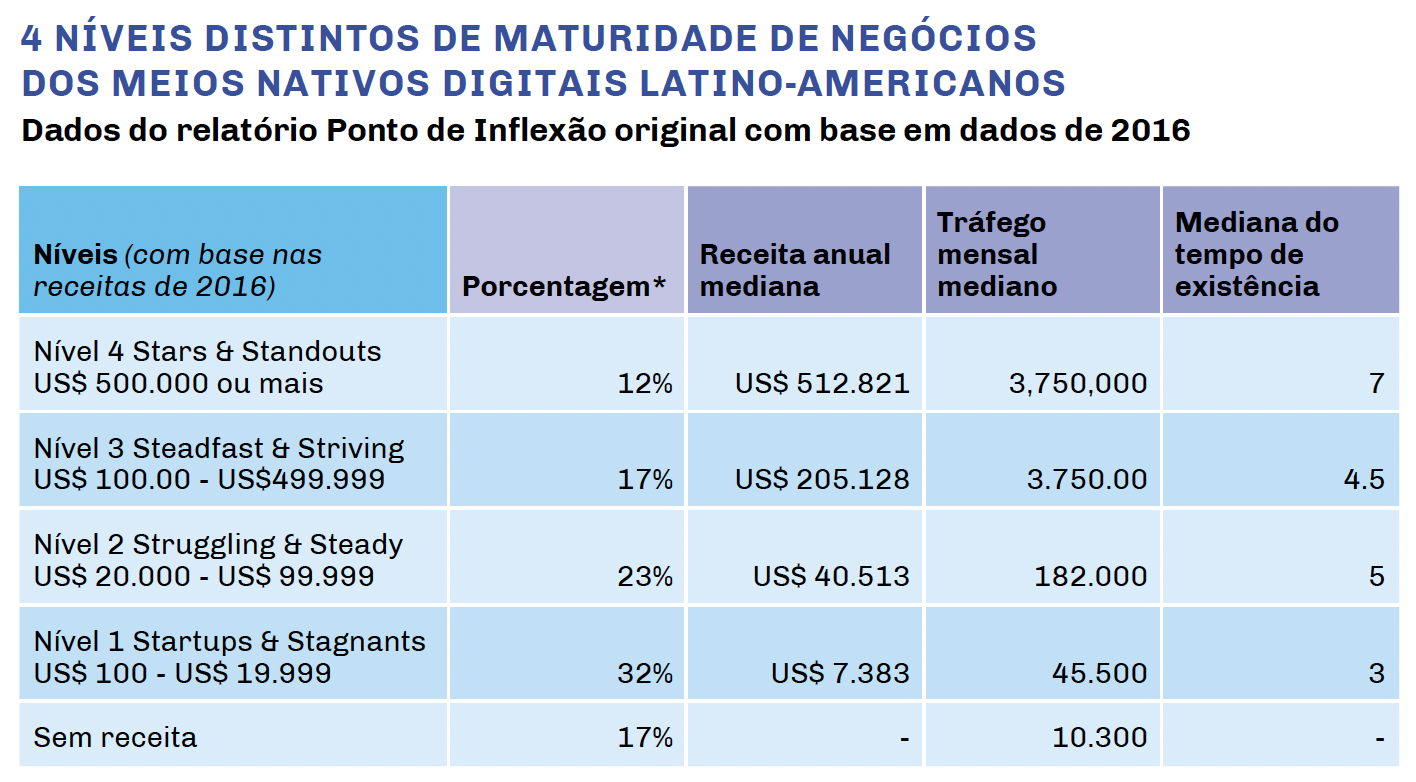

Por termos selecionado uma variedade tão ampla de organizações de mídia para este estudo, achamos que a melhor maneira de compará-las era dividi-las em quatro níveis distintos de maturidade comercial, com base na receita total, número de visualizações de páginas, tamanho da equipe e há quantos anos elas vinham publicando. Utilizamos os mesmos níveis em nosso relatório de 2017.

Ao expandir este estudo da América Latina para o Sudeste Asiático e para a África, decidimos utilizar os mesmos quatro níveis para garantir consistência e conjuntos de dados comparativos entre ambos os estudos, mas desta vez simplificamos os nomes para maior clareza e para torná-los mais fáceis de traduzir.

Ao analisarmos as organizações de mídia em cada nível separadamente, encontramos dificuldades e oportunidades comuns. Embora não exista uma única receita de sucesso, encontramos tendências em todos os 12 países que nos proporcionaram uma visão das fontes de receita mais promissoras para cada uma dessas etapas de crescimento.

Por exemplo, mídias regionais e nacionais cujo público é relativamente grande informaram níveis mais altos de apoio publicitário. Enquanto isso, mídias menores, locais e de nicho ganham porções maiores de sua receita de fontes que se beneficiam da experiência de seus fundadores, tais como consultoria e programas de treinamento.

Nível 1: em nosso primeiro relatório, denominamos este grupo Startups & Stagnants porque, além das primeiras startups desta categoria, também encontramos organizações que tinham mais de cinco anos de vida e pareciam ter estagnado, impossibilitadas de aumentar sua receita acima de U$ 20.000 por ano.

Nível 2: no segundo nível, o tamanho da equipe quase dobrou para uma média de 14, com mais de três vezes o tráfego e quase cinco vezes a receita. Neste nível, com receitas entre US$ 20.000 e US$ 99.999, a maioria destes líderes de mídia conseguiram cobrir melhor suas despesas, mas ainda assim tiveram dificuldades para apresentar qualquer tipo de lucro. Em nosso primeiro relatório, demos o nome de Struggling and Steady a esses líderes de mídia.

Nível 3: o terceiro nível apresenta mídias com múltiplos fluxos de receita, onde equipes e audiências maiores permitem taxas de publicidade e de apoio do público mais altas, e a receita varia de US$ 100.000 a US$ 499.999. Em nosso primeiro relatório denominamos estas categorias de Steadfast & Striving.

Nível 4: as organizações de mídia desse nível atinge milhões de pessoas a cada mês, faturando mais de US$ 500.000 por ano (com alguns ganhando bem mais de um US$ 1 milhão anualmente). A maioria das mídias deste nível reportou audiências maiores e equipes maiores, ganhando o nome Stars & Standouts em nosso primeiro relatório.

Mais de 30 fontes de receita diferentes

Para os fins deste estudo, criamos uma lista de 30 fontes de receita específicas, que agrupamos em cinco macrocategorias: subvenções, publicidade, serviços de consultoria, serviços de conteúdo e receita de leitores.

Na categoria de publicidade, identificamos sete tipos diferentes de receita por anúncios: Google AdSense, publicidade de afiliados, publicidade nativa e redes de publicidade programática, publicidade local vendida pela equipe comercial, publicidade nacional vendida pela equipe comercial e publicidade vendida por uma agência.

Nas páginas a seguir exploraremos quais fontes de receita parecem funcionar melhor para estas mídias nativas digitais com diferentes níveis de maturidade empresarial.

Nota: os resultados deste capítulo baseiam-se apenas nas informações que coletamos das 141 organizações de mídia que responderam nossas perguntas detalhadas sobre suas receitas, despesas e investimento inicial. Dos 201 líderes de mídia entrevistados, 24 se recusaram a fornecer informações financeiras confidenciais (apesar de nossa garantia de confidencialidade), e 36 não conseguiram responder a todas as perguntas financeiras.

Os fundadores começam com recursos limitados, mas não desistem facilmente

A maioria das 201 mídias desta pesquisa começou com um investimento inicial de menos de US$ 15.000, e seus recursos limitados transformam a construção de um modelo de negócios sustentável em um desafio.

No entanto, em comparação com outros tipos de empreendedores, mostram uma surpreendente longevidade. De acordo com dados do Bureau of Labor Statistics dos Estados Unidos,cerca da metade de todas as startups faliram antes de atingirem seu quinto ano de operação.

Em comparação, quando iniciamos esta pesquisa em 2021 e retornamos para analisar as 100 mídias que estudamos na América Latina em 2016, apenas 23% tinham deixado de publicar. A maioria delas estava na Argentina, onde a inflação atingiu 50% durante a crise econômica que se seguiu ao lockdown por causa da pandemia.

Esta baixa taxa de falências é consistente com o que observamos após seis anos de mapeamento de mídia digital em espanhol em mais de 20 países para nosso diretório de mídia da SembraMedia. A partir desta edição, nosso diretório conta com 968 organizações de mídia que estão publicando de forma ativa. Ao longo dos anos, removemos 217 (ou cerca de 28%) porque elas deixaram de publicar por mais de seis meses.

Um dos veículos mais antigos do nosso diretório, El Faro, de El Salvador, começou em 1998 e durante seus primeiros cinco anos de funcionamento foi dirigido exclusivamente por voluntários. Na última década, o El Faro se tornou uma fonte de notícias reconhecida internacionalmente, com uma equipe profissional remunerada que inclui repórteres, editores, pessoal de vendas e de negócios.

A maioria dos nativos digitais deste relatório se enquadra nos níveis inferiores

Mais de 60% das organizações de mídia nativas digitais que estudamos ou passaram para os dois últimos níveis de maturidade empresarial ou não obtiveram nenhuma receita em 2019.

Isso estabelece um contexto importante para todas as conclusões que compartilhamos aqui: muitos destes empreendedores de mídia digital operam com pouca segurança financeira e seus recursos limitados dificultam qualquer investimento no desenvolvimento de negócios.

A maioria está tão dedicada à sua missão de jornalismo de serviço público que frequentemente negligencia outros aspectos da construção de uma organização de mídia sustentável, como contabilidade ou desenvolvimento de produtos.

No entanto, o relativo sucesso das empresas que estudamos nos níveis superiores, e o crescimento que observamos na mídia latino-americana desde nosso primeiro estudo, sugere que os veículos desses níveis inferiores têm potencial para crescer.

Mas é importante reconhecer que ajudar os jornalistas a construírem modelos de negócios mais robustos leva tempo, e um posterior crescimento provavelmente exigiria mais recursos do que a maioria deles inicialmente possui.

O tempo de existência importa?

Embora os meios de comunicação mais antigos deste estudo tivessem uma maior probabilidade de atrair audiências maiores e de obter mais receita, o tempo de existência nem sempre foi um fator determinante.

Como era de se esperar, muitas das mídias do nível inferior são startups recém-criadas, e já vinham publicando há menos de dois anos quando as selecionamos para este estudo. Mas também descobrimos que algumas das mídias do nível inferior vinham publicando há mais de uma década e pareciam estar estagnadas. Da mesma forma, algumas das mídias do nível superior de receita eram surpreendentemente novas.

Como explicaremos mais à frente neste relatório, o montante do investimento inicial com que começaram foi um indicador importante para o sucesso futuro.

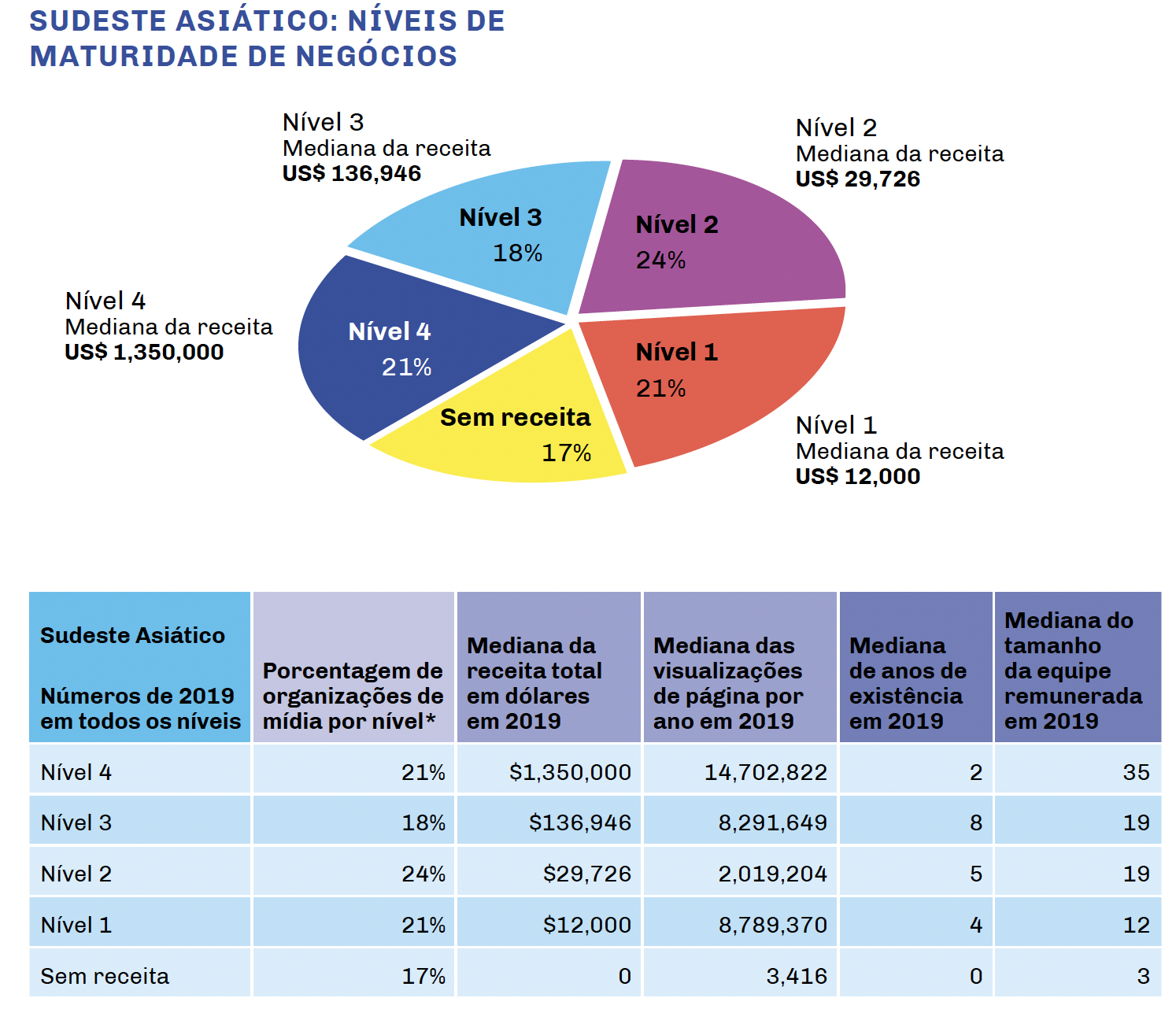

Crescimento mais rápido no Sudeste Asiático graças ao maior capital inicial

Na América Latina e na África, houve uma correlação entre o número de anos durante os quais essas organizações de mídia vinham publicando e seu nível de maturidade comercial, mas no Sudeste Asiático encontramos uma anomalia. As mídias do nível superior alcançaram o maior nível de receita após uma média de apenas dois anos de operação.

Em contraste, a média de idade das mídias do nível superior na América Latina era de nove anos, e na África de sete.

É preciso salientar que a maioria dos sites do Sudeste Asiático no primeiro nível eram da Tailândia, mas nossa análise revelou algumas outras pistas sobre o que poderia estar impulsionando este sucesso inicial: todo os veículos do nível 1 do Sudeste Asiático receberam um investimento inicial significativamente maior do que veículos de outras regiões (consulte a barra lateral para saber mais sobre este assunto).

Em média, as organizações de nível 1 no Sudeste Asiático tinham cinco colaboradores dedicados ao comercial ou ao desenvolvimento de negócios. Nesta região, ter pelo menos uma pessoa dedicada a este setor aumentou em seis vezes a receita.

Ao contrário de muitas outras organizações deste estudo, nenhuma das principais empresas do Sudeste Asiático informou ter recebido subvenções de corporações privadas, e apenas uma tinha recebido uma subvenção de uma organização de investimento filantrópico.

Em vez disso, no Sudeste Asiático, as mídias do primeiro nível se baseavam principalmente em publicidade local e nacional, criação de conteúdo para clientes que não são da mídia, serviços de consultoria e assinaturas (nessa ordem).

Em geral, os veículos nativos digitais que estudamos no Sudeste Asiático estavam divididos de forma bastante uniforme entre os quatro níveis de receita, embora a maioria (23%) estivesse no nível 2, onde a mediana da receita total era de US$ 29.726.

Investimento precoce em talento é a chave para impulsionar o rápido sucesso na Tailândia

Embora os fundadores dos sites de notícias, Echo e The Standard, da Tailândia, tenham começado com níveis mais altos de investimento inicial, ambos disseram que investir fortemente em talentos foi a chave para seu rápido sucesso.

Para o Standard, fundado em 2017, atrair os melhores talentos tem sido fundamental para os primeiros anos da empresa, uma vez que ele procurou construir sua marca, aumentar a base de leitores e contribuir positivamente para a sociedade.

O fundador, Nakarin Wanakijpaibul, afirmou: “O investimento inicial nos ajudou a obter a nata da safra dentro da nossa área. Nosso núcleo de talentos pode não ser tão grande em comparação com as grandes organizações de mídia, mas foi suficiente para nós”.

As mentes mais criativas produzem conteúdo de alta qualidade que se comunica diretamente com o público, o que é a chave para o modelo de negócios baseado em publicidade do Standard. Para conservar o talento, Wanakijpaibul disse que sua equipe se esforça para criar uma cultura de trabalho que incentive o auto-aperfeiçoamento e estimule a autonomia e a agilidade.

Para a Echo, fundada em 2018, a receita para o sucesso enfatiza o talento e o big data. Não é mais “o conteúdo é o rei”, mas sim “o conteúdo e os dados são o rei”, disse o fundador Rittikorn Mahakhachabhorn. Cinquenta por cento do sucesso é o talento, que pode produzir um bom conteúdo, mas os outros 50% compõem-se do big data, que informa como o conteúdo deve ser apresentado, disse o fundador.

Eles descobriram em sua pesquisa interna que ter legendas em seu conteúdo ajuda a impulsionar a popularidade, já que as pessoas gostam de consumir o conteúdo em telefones celulares, em espaços públicos onde não querem ligar o som. Portanto, ter legendas dá ao público a liberdade de escolher quando e onde assistir aos vídeos da Echo — e dá força ao tipo de alcance que atrai os anunciantes nacionais.

A mídia nativa digital na América Latina cresceu desde 2016

Nosso primeiro estudo do Ponto de inflexão forneceu insights valiosos sobre como 100 empreendedores de mídia digital estavam fazendo jornalismo, construindo modelos de negócios e servindo suas comunidades na América Latina em 2016, mesmo enfrentando uma miríade de ameaças e ataques.

Neste novo relatório, utilizamos esses dados históricos para explorar como a mídia nativa digital nativa mudou entre 2016 e 2019. Descobrimos que 75% dos meios de comunicação que entrevistamos para ambos os estudos informaram crescimento de receita – e alguns estavam gerando muito mais dinheiro.

Antes de explorarmos essas descobertas em detalhe, devemos observar que, além dos 23 veículos que deixaram de ser publicados, retiramos 21 meios de comunicação da nossa amostra original porque eles não atendiam aos nossos critérios mais rígidos, ou porque não poderíamos agendar entrevistas a tempo. Como resultado, os resultados desta seção são baseados em uma comparação de 40 empresas jornalísticas que foram incluídas em ambos os estudos.

Embora reconheçamos que esta é uma amostra relativamente pequena para comparações, o fato de termos encontrado tantos candidatos melhores para substituir os que removemos também demonstra o crescimento e o amadurecimento geral do mercado de mídia nativa digital na América Latina.

Receita crescente e avanço nos níveis

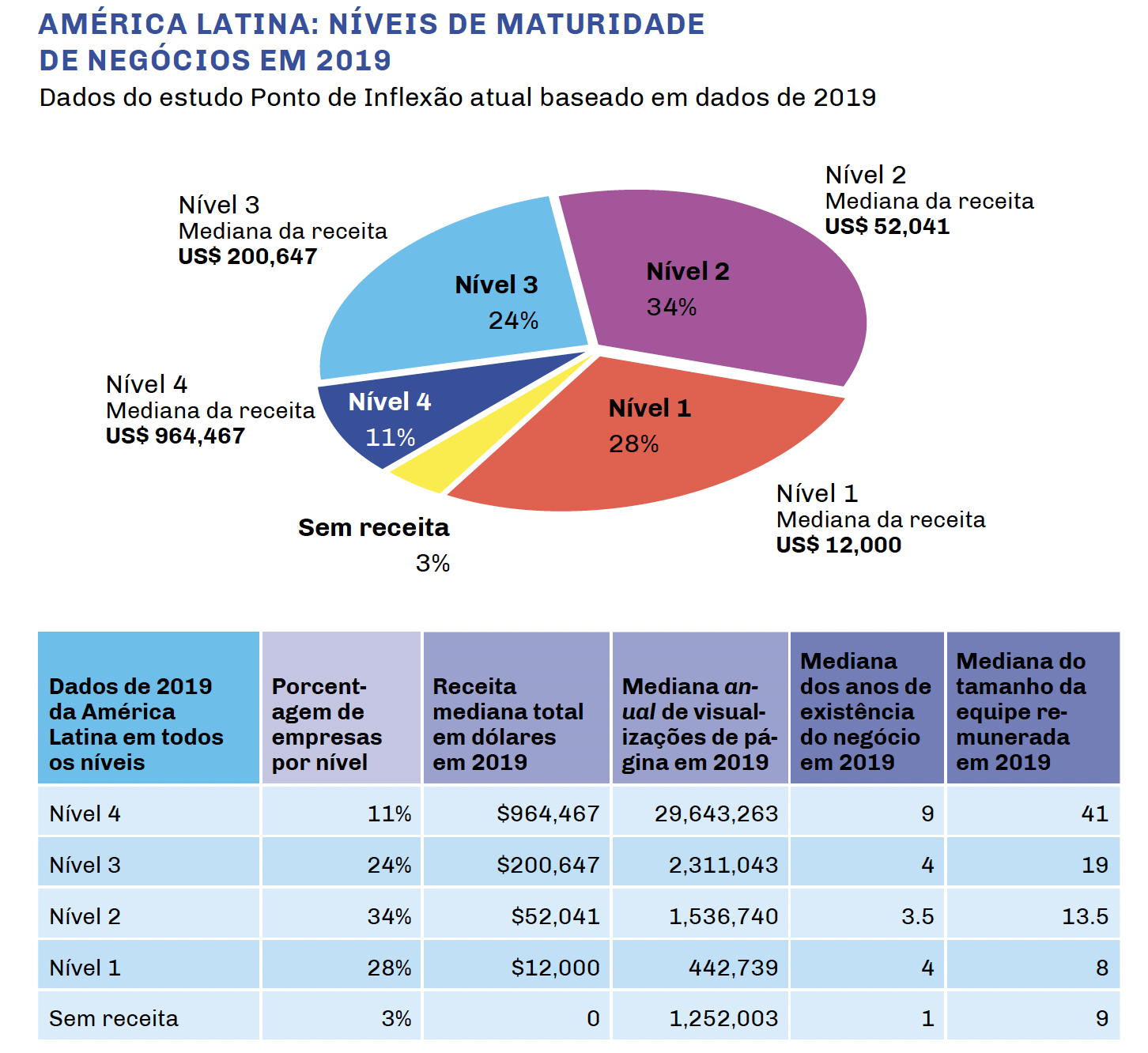

No primeiro estudo do Ponto de inflexão, a maioria das organizações de mídia nativa digital que entrevistamos na América Latina estavam no nível mais baixo, com receita anual média de menos de US$ 20.000 em 2016.

Em 2019, descobrimos que mais de 20 delas cresceram o suficiente entre 2016 e 2019 para alcançar um nível mais alto em nosso modelo de quatro níveis. A imagem abaixo mostra como as organizações jornalísticas da América Latina se distribuíam por esses níveis em 2016. A imagem seguinte mostra como as organizações que entrevistamos para este estudo se saíram em 2019.

O crescimento mais expressivo foi no nível superior, onde a receita mediana anual saltou de cerca de US$ 500.000 em 2016 para quase US$ 1.000.000 em 2019. Atribuímos isso, em parte, ao investimento mais alto que as organizações deste nível tiveram no início, bem como ao crescimento na receita que encontramos em todas as cinco categorias de macrorreceitas.

Alguns destaques:

- Em 2016, 17% das organizações de mídia que entrevistamos na região não estavam gerando receita alguma. Três anos depois, esse número havia encolhido para apenas 3% das mídias incluídas nesta pesquisa.

- Em 2016, 32% das organizações nativas digitais em nossa amostra da América Latina estavam no nível mais baixo. Esse percentual caiu para 28% em 2019.

- Em 2016, 17% dos empreendimentos estavam no Nível 3, gerando uma receita de US$ 100.000 a US$ 499.999. Em 2019, 23% das organizações que incluímos estavam nessa categoria.

Desafios na coleta de dados financeiros na África

Antes de olharmos para a maturidade empresarial dos líderes de mídia que entrevistamos em Gana, no Quênia, na Nigéria e na África do Sul, é importante notar que nossos pesquisadores enfrentaram desafios consideráveis ao coletar dados financeiros dos entrevistados na África. As entrevistas foram feitas enquanto muitos ainda estavam em lockdown ou com deslocamento limitado devido à pandemia. Uma complicação adicional foi que a limitação da largura de banda em muitas partes desses países africanos dificultou a realização de entrevistas em vídeo, por isso muitas tiveram que ser feitas por celular.

Os pesquisadores relataram que foi especialmente difícil obter respostas às nossas perguntas sobre finanças porque muitos dos líderes de mídia entrevistados nunca haviam sido questionados sobre receitas e despesas. Em alguns casos, os pesquisadores nos disseram que os entrevistados simplesmente não sabiam como responder, pois eles não tinham os dados ou não estavam monitorando as métricas que solicitamos.

Em alguns casos, mesmo quando eles sabiam as respostas, apesar de assegurarmos que só compartilharíamos dados agregados anonimizados (e não os dados privados), alguns hesitaram em compartilhar informações financeiras detalhadas. A hipótese dos nossos pesquisadores locais é de que isso pode se dever à relutância de revelar todas as fontes de financiamento ou o estado de suas finanças.

Devido a isso, apenas 19 das 49 redações africanas que entrevistamos forneceram dados financeiros completos o bastante para incluirmos em nossa análise.

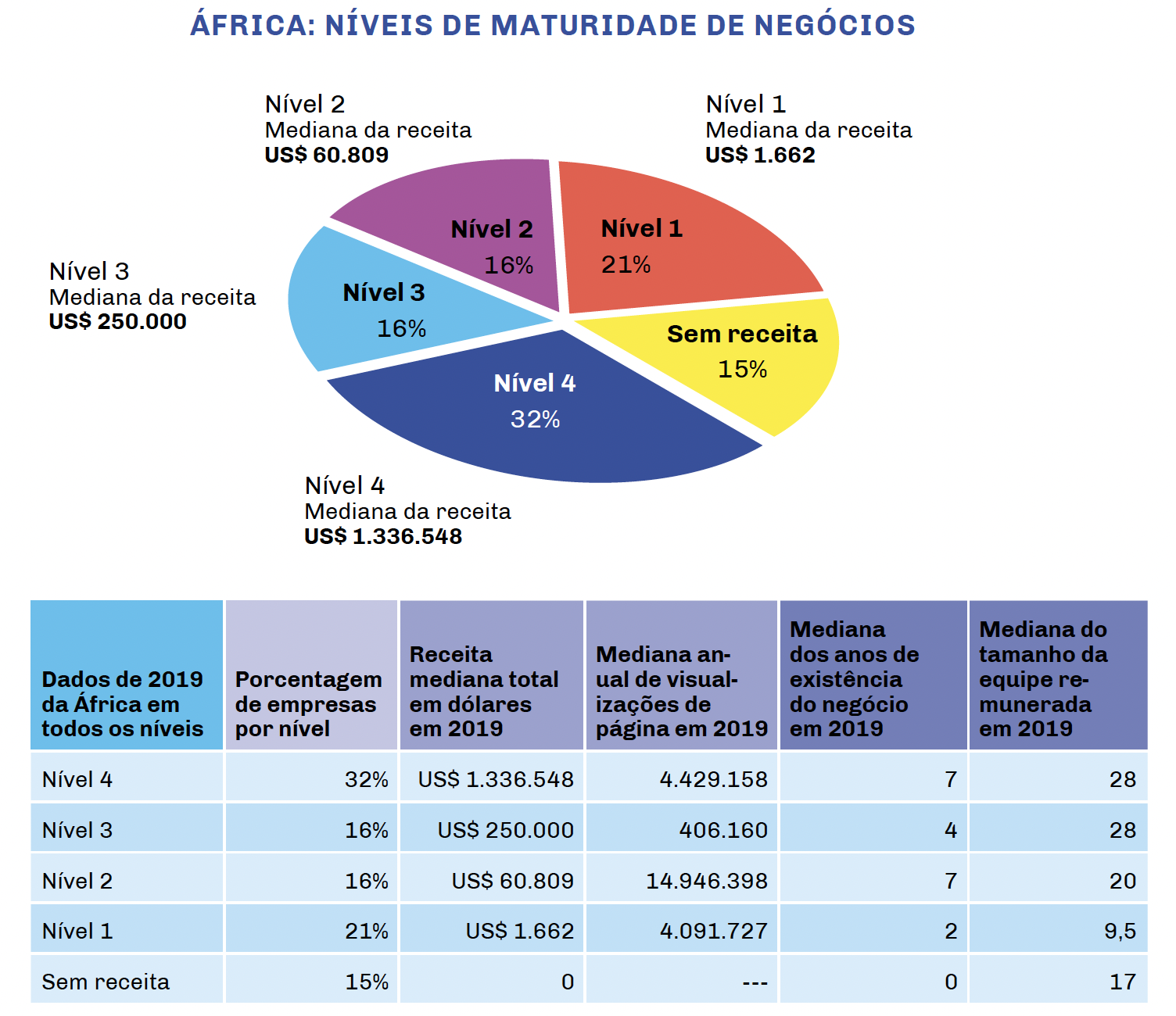

Veículos da África atingem o nível superior com menos visualizações de páginas

Mais de 30% das organizações de mídia nativa digital na África que compartilharam dados financeiros conosco informaram receita de mais de US$ 500.000 em 2019, colocando-as firmemente no Nível 4.

No entanto, devido aos desafios de coleta de dados acima descritos, acreditamos que pode ser enganoso usá-los como uma indicação de maior sucesso na região. Pode ser que as organizações mais bem-sucedidas em nossa amostra se sentissem mais confortáveis em compartilhar seus dados financeiros ou simplesmente tivessem registros financeiros melhores, o que tenderia a distorcer os resultados gerais.

Dito isso, é interessante notar que a mediana das visualizações de páginas anuais dos meios de comunicação africanos neste nível de receita superior corresponde a uma fração do tamanho do público necessário para atingir esses níveis de receita em outras regiões: a mediana foi de apenas 4,4 milhões de visualizações de páginas por ano entre esses principais veículos da África, em comparação com 14,7 milhões no Sudeste Asiático e 29,6 milhões na América Latina.

Nossos pesquisadores sugeriram que visualizações mais baixas de páginas em relação à receita na África podem ser devidas ao fato de que algumas dessas organizações são sites de nicho, que recebem quantias maiores de financiamento por meio de doações.

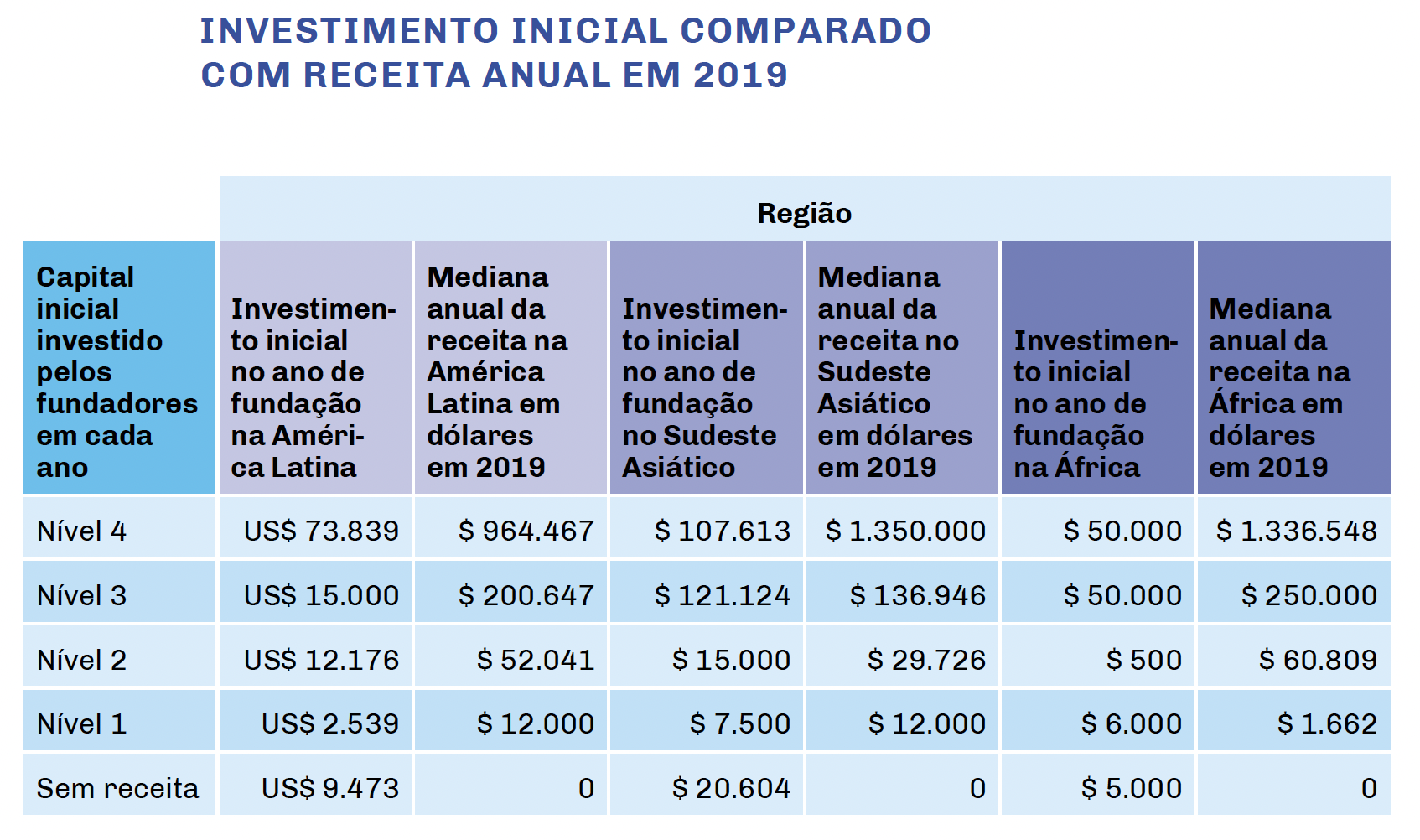

Em todas as três regiões, investimento inicial mais alto é um importante indicador de sucesso futuro

Nossa pesquisa revelou que os meios de comunicação no Nível 4 começaram com três vezes mais investimento inicial do que aqueles no Nível 3; este padrão manteve-se através dos níveis.

No entanto, a maioria das organizações neste estudo começou com relativamente pouco capital e poucos recursos: em todos os níveis em todas as três regiões, o investimento inicial mediano que essas lideranças de mídia possuíam para iniciar suas organizações jornalísticas era de apenas US$ 14.774.

Em comparação, o investimento inicial mediano no Nível 4 foi de US$ 50.000. Em 2019, todas as organizações neste nível superior informaram receita anual de mais de US$ 500.00, e a mediana foi de mais de um milhão.

Quando observamos o investimento inicial por região, descobrimos que, na América Latina, as organizações no nível superior começaram com quase cinco vezes mais financiamento quando foram lançadas do que os empreendimentos no nível imediatamente inferior, embora essas diferenças tenham se tornado muito menores nos níveis inferiores.

Na África e no Sudeste Asiático, o quadro era um pouco mais variado: a categoria de organizações do Sudeste Asiático com o maior nível de investimento inicial era o Nível 3, enquanto que, na África, os sites nos dois primeiros níveis começavam com o mesmo valor mediano de investimento inicial. A imagem abaixo fornece uma análise detalhada de como essas diferenças regionais no investimento inicial se relacionam com a renda anual em 2019.

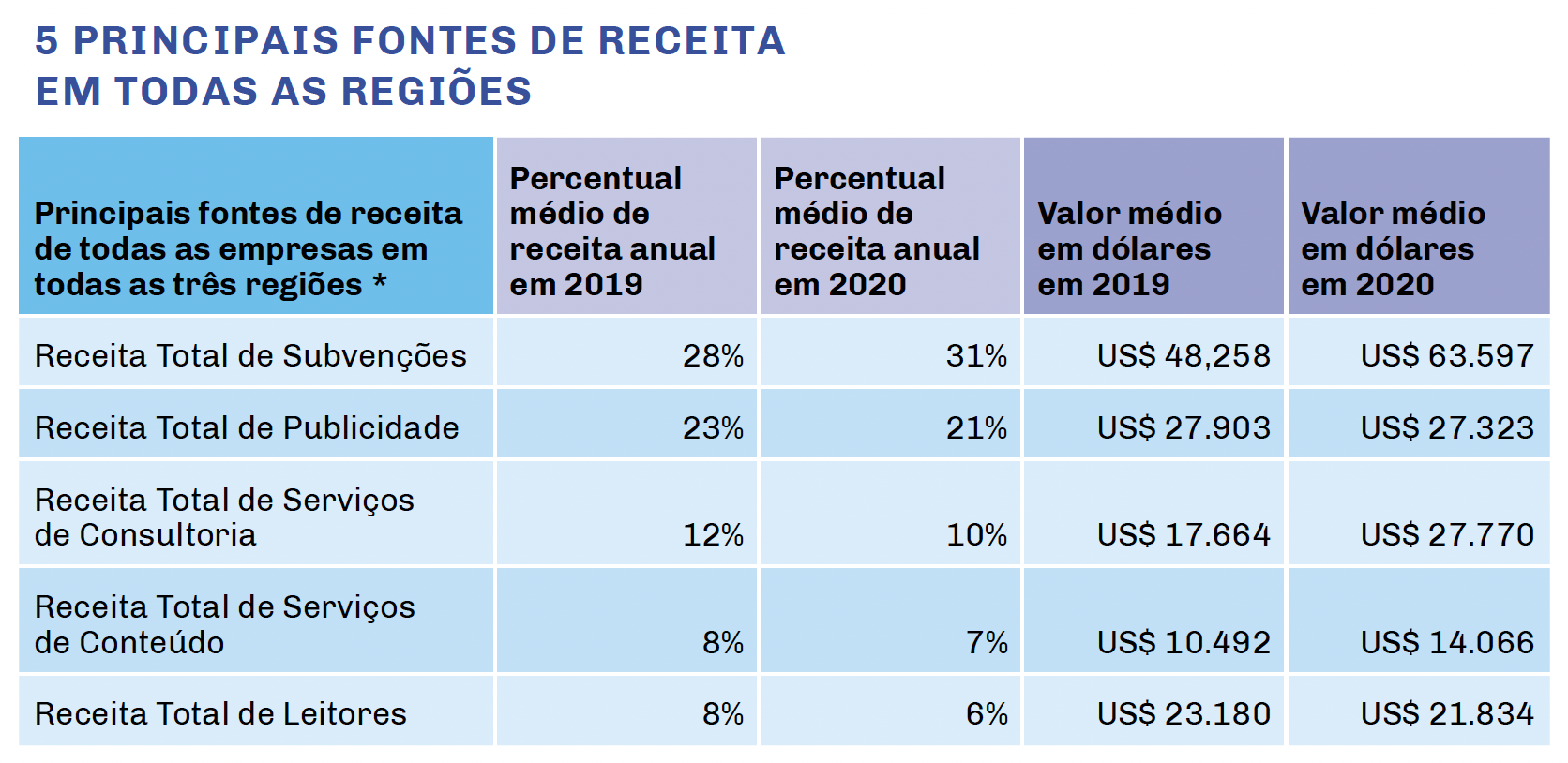

Principais fontes de receita da mídia nativa digital

Em todas as mídias em todas as regiões neste estudo, em 2019 e 2020, as principais categorias de receita foram subvenções, publicidade, serviços de consultoria, serviços de conteúdo e receita vindas de leitores, nessa ordem.

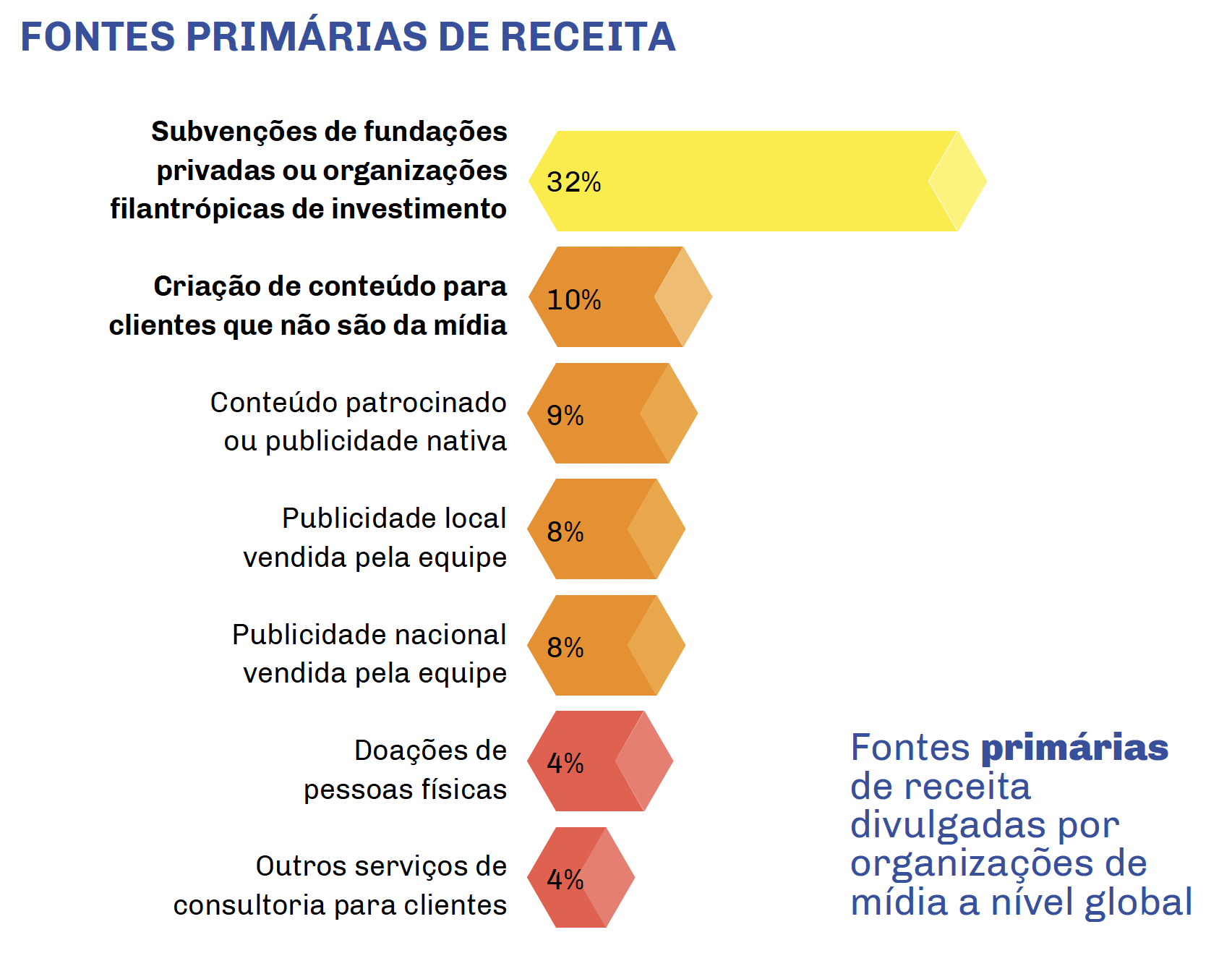

Em nossas entrevistas, pedimos às lideranças de mídia que selecionassem todas as suas fontes de receita em uma lista com 30 tipos diferentes de receita. Em seguida, pedimos que identificassem a fonte que gerava mais receita.

*Para compreender melhor e comparar os tipos de receita, agrupamos fontes semelhantes nas seguintes cinco macrocategorias:

- Subvenções: inclui todos os fundos de subvenções de fundações privadas, investidores filantrópicos, empresas privadas, bem como doações de organizações governamentais nacionais e estrangeiras.

- Publicidade: inclui todas as fontes de publicidade informadas, incluindo Google AdSense, anúncios de afiliados, redes de anúncios programáticos, conteúdo patrocinado e publicidade nativa e anúncios vendidos por agências ou pela equipe.

- Serviços de consultoria: inclui uma gama de serviços de consultoria, tais como consultoria em comunicação e mídia social, projetos de pesquisa e contratos especiais com ONGs.

- Serviços de conteúdo: inclui todas as receitas provenientes de distribuição de conteúdo, conteúdo exclusivo criado para outras mídias, conteúdo criado para clientes que não sejam de mídia e serviços de design ou tecnologia.

- Receita de leitores: inclui assinaturas, programas de membros, assinaturas de newsletters, assinaturas de sites, doações individuais, financiamento coletivo e venda de ingressos para eventos.

Diversificar a receita é essencial; porém ter mais fontes nem sempre é o melhor

O desenvolvimento de diversas fontes de receita é a chave para a independência editorial e o sucesso financeiro; porém, nesta pesquisa, descobrimos que ter mais fontes não é necessariamente melhor.

Para as organizações de mídia nativa digital com as quais conversamos, ter menos de três fontes de receita provavelmente as colocaria no terço inferior dos geradores de receita, mas ter mais de seis fontes de receita não aumentava consistentemente a receita, em comparação com outras empresas de mídia de tamanho similar.

O número ideal parece estar entre duas e seis fontes diferentes de receita. Essa descoberta nos leva a um alerta para as lideranças de mídia não tentarem desenvolver muitas fontes de receita de uma só vez, porque pode ser contraproducente.

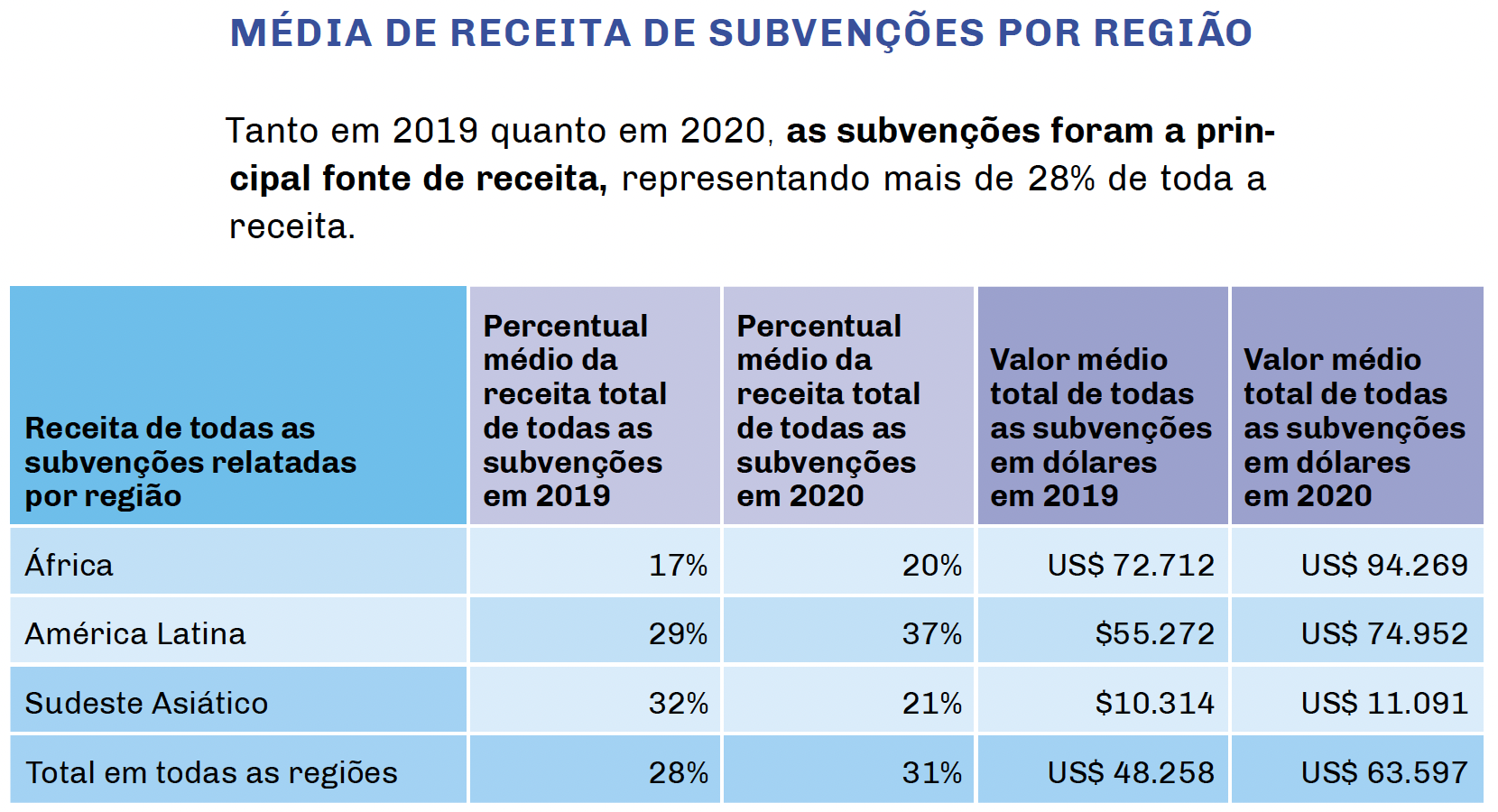

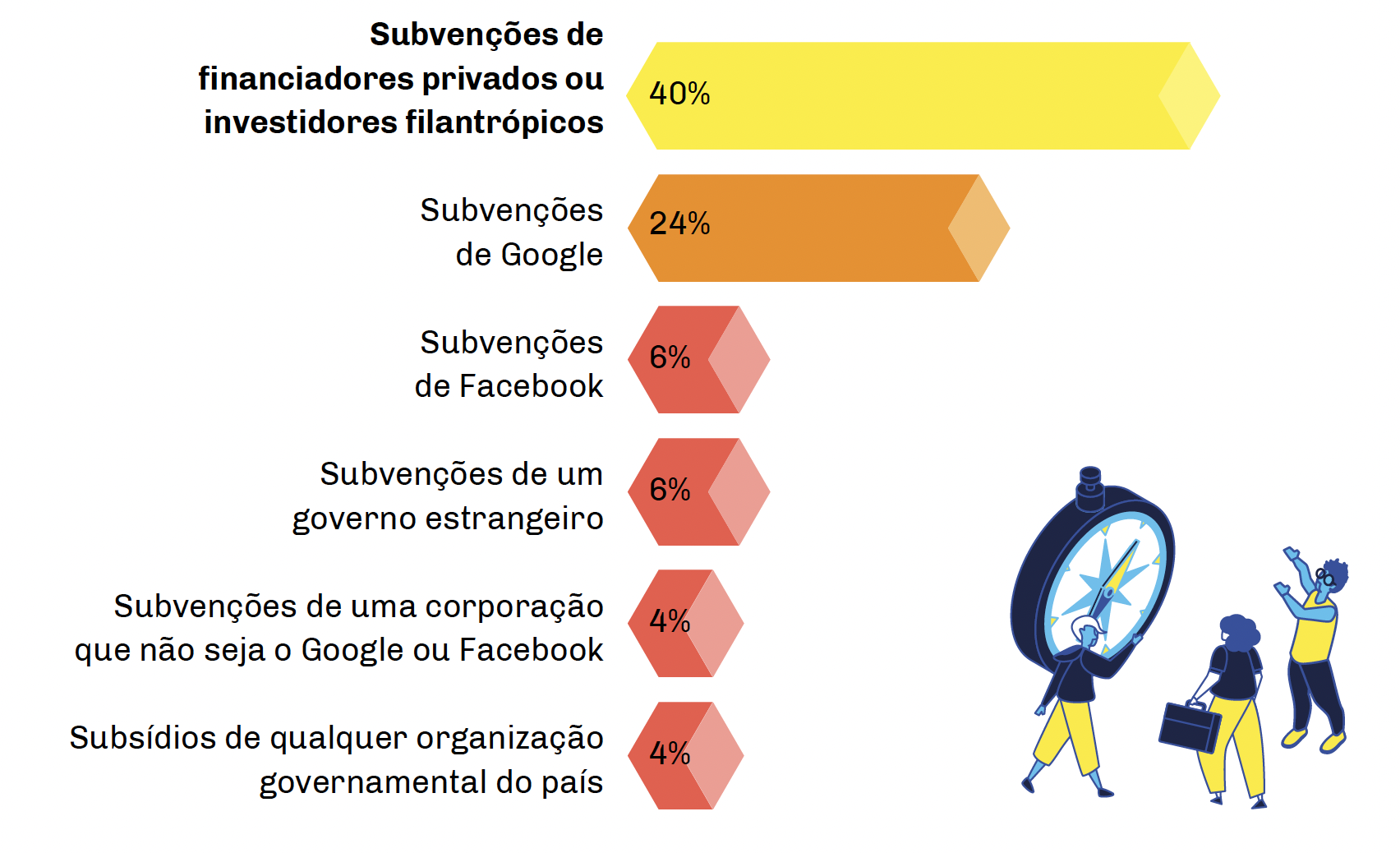

O financiamento por subvenções foi a fonte de receita nº1

O financiamento por subvenções foi o principal tipo de receita em todas as organizações presentes neste estudo. Em 2019, as subvenções foram responsáveis por 28% da receita geral. Em 2020, o financiamento por subvenções aumentou para quase 31%.

As fundações privadas e as organizações de investimento filantrópicas foram as fontes de financiamento por subvenções mais comumente citadas, seguidas por subvenções de empresas privadas (principalmente Google e Facebook), depois governos estrangeiros e, finalmente, organizações governamentais nacionais.

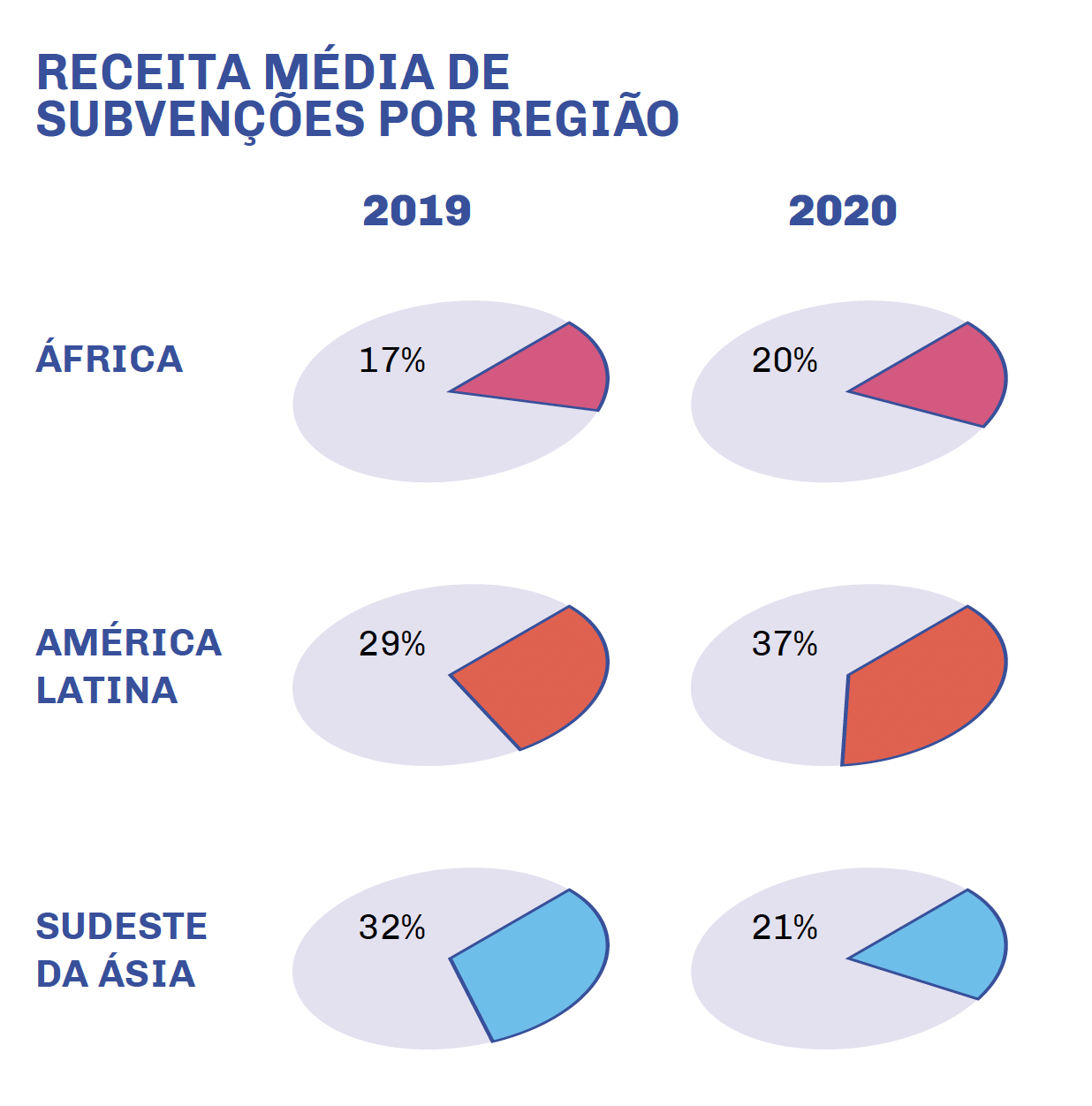

Média de receita de subvenções por região

Tanto em 2019 quanto em 2020, as subvenções foram a principal fonte de receita, representando mais de 27% de toda a receita.

Deve-se observar que, como procuramos organizações para este estudo que não dependessem excessivamente de recursos do governo local, os baixos níveis de financiamento do governo não são representativos do que outras organizações de mídia possam estar recebendo nesses mercados. De forma similar, os orçamentos gerais relativamente pequenos das organizações neste estudo significam que mesmo pequenas subvenções (na faixa de US$ 5.000 a US$ 10.000) podem ter um impacto.

Dividindo as fontes de receita por níveis, o financiamento por subvenções de fundações privadas e organizações filantrópicas foi a principal fonte de receita para os meios de comunicação nos níveis 2, 3 e 4, em 2019 e 2020.

No Nível 1, as fundações privadas e organizações filantrópicas foram a principal fonte de receita em 2019, mas essa fonte foi ligeiramente superada por outras doações em 2020, sugerindo que um número crescente de organizações, em todos os níveis, recebeu ajuda adicional diante da pandemia.

As subvenções ultrapassaram todas as outras fontes de financiamento para se tornarem a categoria de receita nº 1 na América Latina

Na América Latina, o financiamento por subvenções representou 29% da receita em 2019 e 37% em 2020. O aumento entre esses dois anos provavelmente reflete o incremento da quantidade de financiamento por subvenções que foi disponibilizado para organizações de mídia quando a pandemia da COVID-19 teve início e a mídia em todo o mundo relatou perdas dramáticas de receita, especialmente em publicidade e eventos (mais sobre isso posteriormente no relatório).

O nível de financiamento de subvenções que encontramos na América Latina é ainda mais impressionante ao considerar-se que as subvenções não foram informadas como uma fonte significativa de receita em nosso estudo de 2016. Naquele ano, apenas 16% dos meios de comunicação que entrevistamos na região relataram ter recebido subvenções. Em vez disso, as fontes mais comuns de receita em 2016 foram serviços de treinamento, publicidade programática, serviços de consultoria, anúncios nativos, conteúdo de marca e anúncios em banners.

Embora a fonte de subvenção mais frequentemente relatada na América Latina em 2019 e 2020 tenha sido as fundações privadas ou organizações de investimento filantrópicas, as subvenções vindas do Google ficaram em segundo lugar e foram mencionadas por 41% dos empresários da região com os quais conversamos.

O financiamento por subvenções foi a principal fonte de receita para o Sudeste Asiático em 2019 – mas não em 2020

Semelhante às nossas descobertas em outras regiões, as subvenções vindas de investidores privados e organizações filantrópicas foram, em 2019, as fontes primárias de receita mais comumente mencionadas pelas organizações de mídia com as quais conversamos nessa região.

No entanto, quando analisamos as informações financeiras detalhadas que coletamos, o quadro tornou-se um pouco mais complexo.

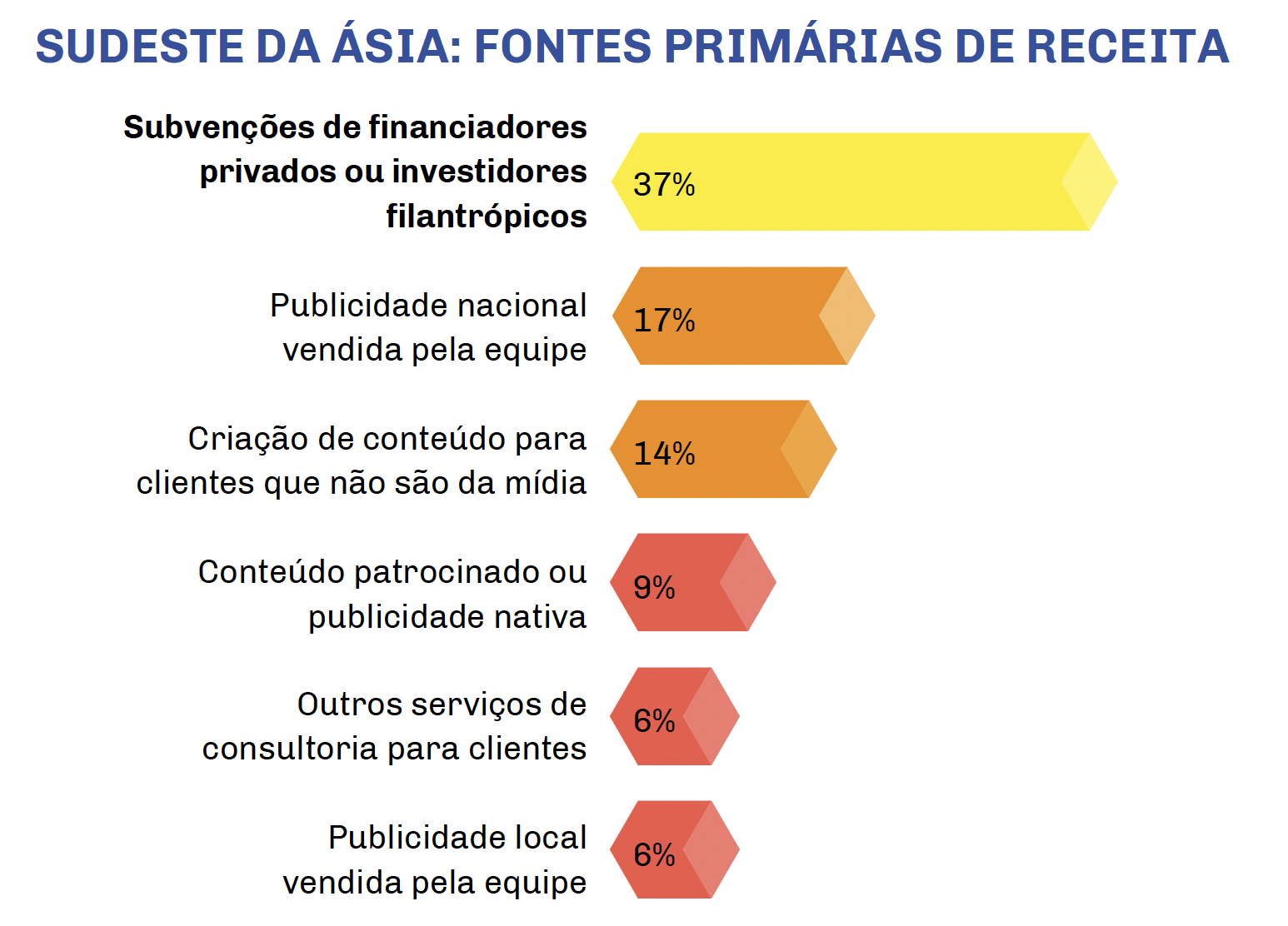

Em 2019, o financiamento por subvenções foi a principal fonte de receita para mídia digital nativa com a qual conversamos no Sudeste Asiático e foi responsável por quase 32% de toda a receita naquele ano (em comparação com cerca de 29% para consultoria, 24% para anúncios e 8% para receita vinda de leitores).

No entanto, em 2020, o financiamento por subvenções caiu para 21% de toda a receita, com os anúncios sendo responsáveis pela maior parte da receita naquele ano (26%) A receita vinda de leitores também caiu ligeiramente na região, para 7%, durante 2020.

Isso contrariou a tendência nas outras duas regiões, onde a porcentagem do financiamento por subvenções aumentou entre os dois anos e a publicidade caiu ligeiramente. E mesmo assim o valor médio do financiamento por subvenções recebido por organizações de mídia do Sudeste Asiático aumentou ligeiramente de 2019 a 2020, de uma média de US$ 10.314 para US$ 11.091 por organização de mídia.

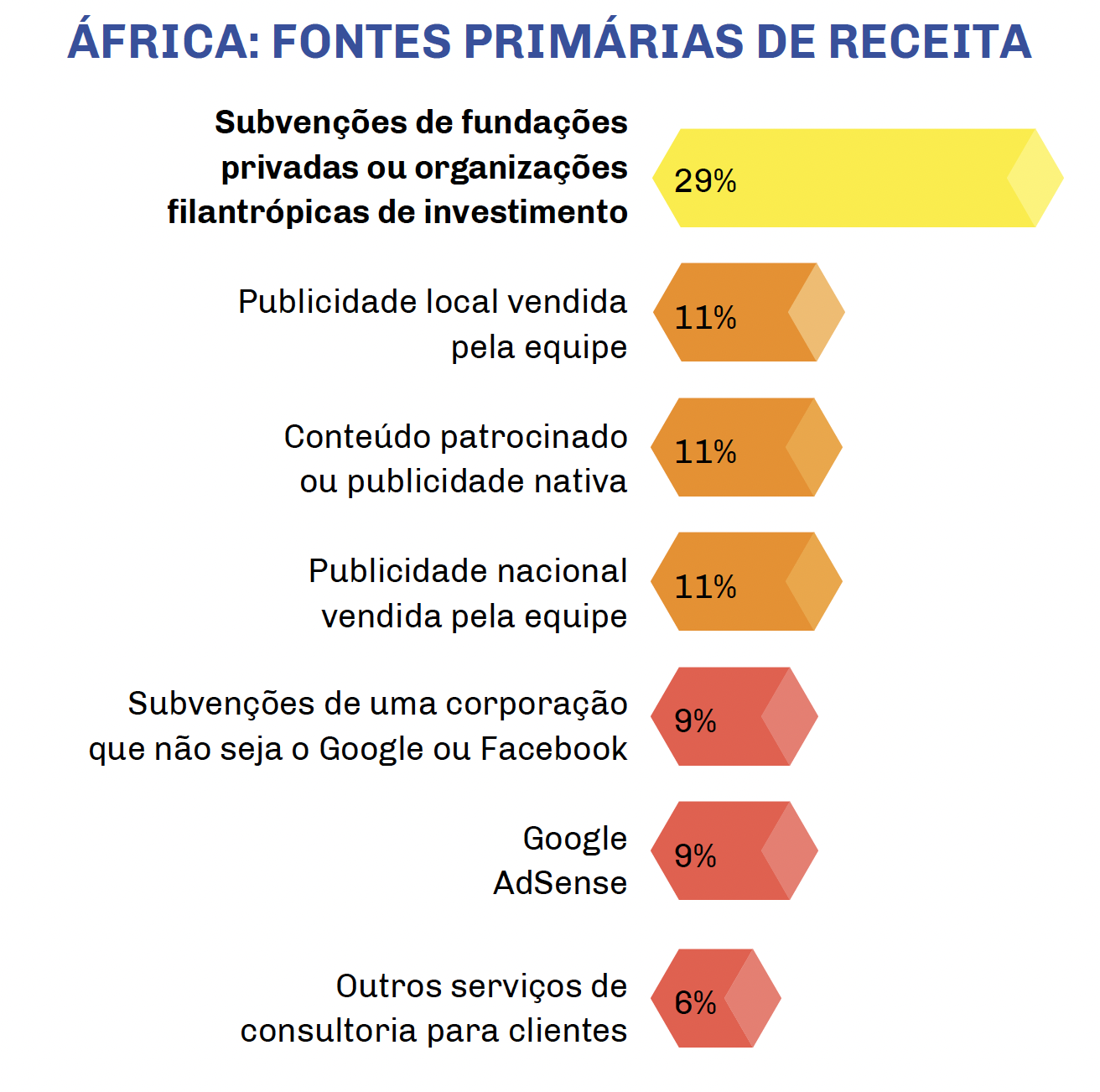

Os anúncios superam as subvenções na amostra africana, que é comparativamente menor

Quando todas as receitas de todas as fontes foram combinadas, a publicidade representou a categoria de maior receita para as redações africanas que informaram dados financeiros. Diferentemente do que vimos nas outras regiões, a publicidade entre os meios de comunicação africanos, neste estudo, representou mais de 29% da receita em 2019 e 26% da receita em 2020.

Por outro lado, as subvenções representaram apenas 16% da receita das organizações africanas que informaram dados financeiros de 2019 e quase 20% da receita em 2020.

Por exemplo, o Food For Mzansi, na África do Sul, tem sido rentável desde seu lançamento em 2018 por meio da venda de conteúdos e eventos patrocinados, publicidade nativa e pacotes de publicidade para o site.

O site recebeu financiamento do Innovation Challenge promovido pelo Google News Initiative na África e Oriente Médio e do fundo de emergência para a Covid-19 do Facebook. Porém, o cofundador e editor-chefe Ivor Price disse que o modelo de receita diversificada do site – que também inclui receita do Google AdSense e de serviços de consultoria, entre outras fontes – significa que “o Food for Mzansi pode ser tudo, menos uma marca jornalística que está sendo mantida viva por meio de subvenções”.

Mais uma vez, o pequeno número de mídias que responderam às nossas perguntas financeiras na África e as taxas mais altas de resposta entre veículos maiores podem ter distorcido esses resultados.

O risco da elevada dependência do financiamento por subvenções

Resta saber se o incremento no financiamento por subvenções que encontramos em 2019 e 2020 é uma tendência que vai continuar ou se esses níveis irão diminuir. Entrevistas com financiadores por subvenções confirmam que várias fundações privadas e doadores corporativos aumentaram temporariamente esse tipo de financiamento durante a pandemia.

Os desafios econômicos existentes para as organizações jornalísticas, que foram exacerbados pela pandemia, levaram a um movimento global para aumentar o financiamento por subvenções para a mídia e até mesmo criar um grande fundo para fornecer mais financiamento por subvenções e investimentos no futuro.

O International Fund for Public Interest Media é uma iniciativa multilateral independente dedicada a apoiar o jornalismo em países de baixa e média renda como um pilar fundamental da democracia. Com financiamento de governos, empresas e agências de desenvolvimento, o Fundo apoiará os meios de comunicação que produzirem cobertura confiável de interesse público. Os parceiros financiadores do Fundo são a Luminate e a BBC Media Action. Financiamento operacional adicional foi fornecido pela Craig Newmark Philanthropies, John D. e Catherine T. MacArthur Foundation e o National Endowment for Democracy.

Nossa análise mostra que o financiamento por subvenções tem fornecido uma contribuição importante para o desenvolvimento da mídia digital independente, especialmente em mercados desafiadores e durante tempos sem precedentes, como o da pandemia.

Entretanto, descobrimos que os veículos que se tornam excessivamente dependentes de subvenções às vezes têm mais dificuldade para construir modelos de negócios sustentáveis.

Em nosso trabalho contínuo com a mídia nativa digital na América Latina, vimos em primeira mão como subvenções elevadas para pequenas organizações de mídia podem levá-las a criar equipes de jornalismo maiores do que podem manter de forma sustentável. Isso pode levar a demissões e, em alguns casos, ao fechamento da organização quando os programas de subvenções terminam abruptamente – especialmente quando eles vêm com falta de suporte comercial, ou incluem restrições de que os fundos só podem ser gastos em projetos de reportagens.

Dito isso, o fato de a maioria dessas organizações de mídia estarem recebendo mais de 70% de sua receita de outras fontes sugere que mesmo aquelas que recebem subvenções estão trabalhando para construir modelos de negócios diversificados.

Cobertura no Quênia durante a pandemia

Fundada no Quênia em 2018 com a missão de se tornar líder regional em narrativas de jornalismo móvel, a Mobile Journalism Africa foi duramente atingida pela pandemia, já que seu modelo de negócios dependia fortemente da receita de programas de treinamento presenciais.

Em seus primeiros dois anos, esse jovem negócio de mídia treinou mais de 1.000 alunos em universidades quenianas para fazer matérias utilizando seus smartphones. Eles também realizaram cursos para criadores de conteúdo e organizações não relacionadas à mídia.

A receita de treinamento, combinada com financiamento por subvenções, apoiou a equipe de cinco membros do Mobile Journalism Africa e possibilitou que eles produzissem seu próprio jornalismo e experimentassem novos formatos e técnicas, como Snap Spectacles e vídeo em 360º.

A perda da receita vinda de treinamentos durante o isolamento na pandemia significou que eles tiveram que reduzir a quantidade de reportagens que podiam produzir e os fundadores tiveram que economizar e trabalhar para sustentar o negócio por meio de projetos paralelos.

A publicidade é a segunda fonte de receita mais importante

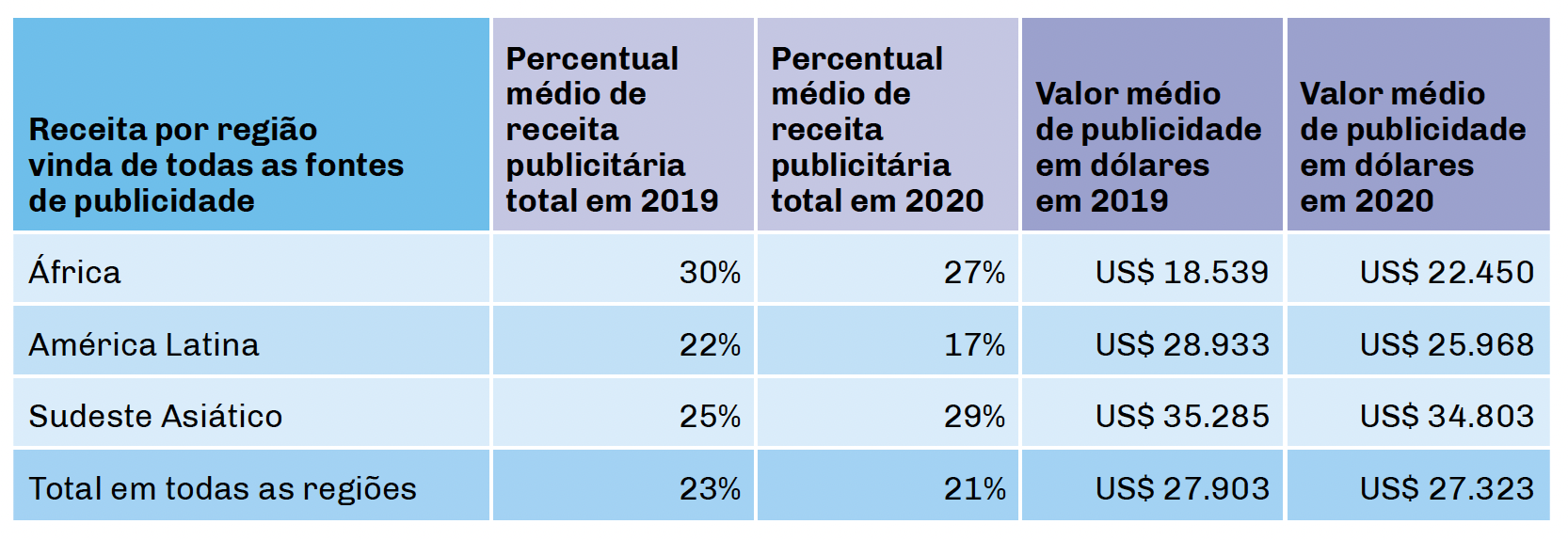

A receita provinda de publicidade foi a segunda maior categoria de receita na nossa amostra global, representando pouco mais de 23% da receita total em 2019 e quase 20% em 2020. A receita média de anúncios em todas as três regiões foi de US$ 27.903 em 2019 e US$ 27.323 em 2020.

A queda na receita publicitária em 2020 é consistente com a perda de receita de anúncios, experimentada por muitos meios de comunicação ao redor do mundo durante o primeiro ano da pandemia, embora essas organizações de mídia nativas digitais tenham perdido menos receita, como porcentagem da renda, do que os jornais diários.

Segundo o Pew Research Center, a receita de publicidade dos jornais nos Estados Unidos caiu bruscamente em 2020. “A receita vinda de anúncios totalizou uma baixa recorde de US$ 8,8 bilhões, quase 30% abaixo dos US$ 12,45 bilhões em 2019.”

Em seu estudo sobre o impacto da pandemia na mídia independente, o Reuters Institute considerou que o mais provável é que a mídia comercial, que é frequentemente mais dependente de publicidade, com grandes redações e produtos impressos para custear, estava mais propensa a sofrer quedas severas em suas receitas em 2020. Aqueles que informaram receita estável ou aumentada naquele ano eram mais propensos a serem redações menores, apenas online, que são mais semelhantes à mídia digital nativa deste relatório.

Ao comparar a receita por publicidade entre as três regiões, encontramos que:

- Na América Latina, a publicidade representou cerca de 22% da receita total em 2019 e 17% em 2020;

- No Sudeste Asiático, a receita por publicidade representou 25% da renda em 2019 e quase 27% em 2020;

- Os sites africanos em nossa amostra informaram que 30% de sua receita veio de publicidade em 2019 e quase 27% em 2020.

Para avaliar melhor a quantidade relativamente pequena de receita que essas mídias obtêm com publicidade, é importante observar que, em 2019, o valor médio da receita por publicidade foi de US$ 28.933 para cada uma das organizações que estudamos na América Latina. No Sudeste Asiático, a receita publicitária média por organização foi de US$ 35.285 e, na África, de US$ 18.539.

Também digno de nota, o tipo mais popular de receita por publicidade informado por todas essas organizações de mídia em 2019 foi o conteúdo patrocinado e a publicidade nativa, seguido pelo Google AdSense, publicidade nacional vendida pela equipe de uma organização de mídia, publicidade local vendida pela equipe de uma organização e, logo a seguir, serviços ou publicidade de uma organização governamental nacional (novamente, é importante observar que excluímos deste estudo meios de comunicação que identificamos serem excessivamente dependentes de publicidade do governo).

As melhores fontes de receita em cada nível de desenvolvimento

Ao analisarmos as fontes de receita mais importantes em cada um dos nossos quatro níveis de desenvolvimento de negócios, surgiram algumas tendências.

Meios de comunicação com audiência muito reduzida para gerar receita significativa por publicidade ou suporte dos leitores se saíram melhor com modelos de negócios construídos em torno de serviços de consultoria e conteúdo.

O Google AdSense foi um dos tipos de publicidade mais frequentemente informados, aparecendo em 5º lugar na lista das fontes de receita mais populares das organizações de mídia em todos os quatro níveis. Porém, quando olhamos para os tipos de anúncio que de fato geraram mais receita, o Google AdSense não ficou nem mesmo entre os dez primeiros.

Isso provavelmente ocorre porque é relativamente fácil se inscrever no AdSense e você só precisa copiar algumas linhas de código em um site para começar a obter receita. No entanto, os valores dos anúncios que os sites recebem do AdSense são bastante baixos em comparação com outras categorias de publicidade.

Em contraste, entre as organizações de mídia de nível superior neste estudo, que atraem milhões de visualizações de página a cada mês, a participação em plataformas de anúncios programáticos estava entre as cinco principais fontes de receita.

Isso revela um dos desafios para as mídias menores presentes neste estudo. Sem tráfego significativo, elas nem mesmo se qualificam para os anúncios de valores mais altos que poderiam exibir com publicidade programática.

Mesmo para as organizações com audiência grande, as complexidades da otimização da tecnologia de anúncios e a falta de equipes técnicas dedicadas traz dificuldades para que elas requisitem os anúncios de valores mais altos.

Este não é um problema novo, mas nossa pesquisa confirma que essas organizações estão perdendo uma receita publicitária potencial significativa devido a essas limitações.

A Ads for News, uma coalizão de organizações de mídia, empresas de marketing e anunciantes, gerenciada pela organização sem fins lucrativos Internews, já está trabalhando para ajudar veículos independentes a obterem taxas de anúncios mais altas, criando “listas seguras” de mídia, dando suporte para a otimização de tecnologia de anúncios e desenvolvendo parcerias com anunciantes premium que muitas vezes negligenciam esses players de mídia menores.

“A Ads for News é um portfólio com curadoria de sites de jornalismo local confiáveis – selecionados por parceiros locais para excluir conteúdo impróprio para marcas, como a desinformação. Tornamos mais fácil para as marcas alcançarem públicos em mídias confiáveis, apoiando o jornalismo real e investindo naqueles que o conquistaram, ao mesmo tempo em que elas obtêm os benefícios incomparáveis da publicidade em ambientes de notícias de qualidade”, de acordo com seu site.

Esclarecimento: A SembraMedia é parceira da United for News, que criou a iniciativa Ads for News.

Além das listas seguras, ajudar veículos menores a combinar forças ou a se associar a marketplaces de mídia que agreguem tráfego de várias empresas de mídia muito provavelmente os ajudaria a obter uma receita de publicidade muito maior. Mas este não é um problema que pode ser resolvido com capacitação limitada. Como a maioria dessas organizações também carece de uma equipe técnica, elas precisam de suporte técnico especializado (e dispendioso) para instalar software de gerenciamento de publicidade e otimizar a tecnologia em seus sites antes de poderem participar de redes de anúncios.

Os serviços de consultoria geram receitas, mesmo para os níveis mais baixos

Os serviços de consultoria representaram quase 12% da receita global das organizações de mídia nesta pesquisa, em 2019. Os exemplos do tipo de serviços de consultoria que os empreendedores compartilharam conosco incluíram a criação de cursos para ONGs e empresas privadas, prestação de serviços de relações públicas, marketing e comunicação estratégica; e realização de estudos, pesquisas de opinião e outras pesquisas.

Porém, a proporção da receita proveniente de serviços de consultoria variou dramaticamente de região para região. Na América Latina, a receita por consultoria foi mencionada como a terceira fonte de receita mais importante.

No Sudeste Asiático, os serviços de consultoria foram a segunda maior fonte de receita, respondendo por 29% da receita total; no entanto, uma análise mais aprofundada revelou que esse resultado foi distorcido por um valor discrepante. A maior parte das organizações de mídia nesta região não obteve receita significativa nesta categoria.

Na África, os veículos que responderam às nossas perguntas financeiras informaram praticamente nenhuma receita por consultoria. Acreditamos que essa descoberta justifica um estudo mais aprofundado para entender melhor os tipos de serviços de consultoria que podem funcionar melhor na África e no Sudeste Asiático, devido ao sucesso de seus pares latino-americanos com este modelo.

Muitos líderes de mídia começam a gerar receita com serviços de conteúdo

Depois de mais de cinco anos de pesquisas da SembraMedia sobre mídia nativa digital na América Latina, aprendemos que licenciar conteúdo para outras mídias é uma das primeiras formas pelas quais muitos empreendedores de jornalismo começam a gerar receita. No entanto, na análise detalhada que fizemos para este relatório, descobrimos que a venda de conteúdo para clientes que não são organizações de mídia gerou receitas maiores do que o conteúdo feito para outros veículos jornalísticos.

Em todas as mídias neste estudo, os serviços de conteúdo foram a quarta fonte de receita mais importante, representando mais de 8% da receita global em 2019. Para fins de comparação, combinamos todos os serviços de conteúdo nesta categoria macro, que inclui licenciamento de conteúdo, conteúdo exclusivo criado para outros veículos jornalísticos, conteúdo criado para clientes que não são de mídia e serviços de design ou tecnologia.

Mas quando olhamos para as fontes de receita mais importantes divididas em nossa lista de 30 tipos de receita, “conteúdo para clientes que não são de mídia” foi a segunda fonte de receita mais importante no geral, e o conteúdo feito para outros veículos de comunicação sequer chegou ao top 10.

Tanto na América Latina quanto na Ásia, todos esses serviços de conteúdo totalizaram quase 10% da receita média total; porém, novamente, a África foi um caso atípico. Nenhuma das organizações que respondeu às nossas perguntas sobre receita informou receita significativa por vendas ou licenciamento de conteúdo. Isso sugere que os veículos da África poderiam criar novos fluxos de receita replicando os tipos de serviços de conteúdo que foram criados por seus colegas na Ásia e na América Latina.

Os serviços de conteúdo dão suporte à primeira produtora de podcasts das Filipinas

O Puma Podcast é o primeiro estúdio de produção de podcasts e narrativas de áudio nas Filipinas, com um modelo de negócios construído em torno de serviços de conteúdo para clientes de mídia e de fora da mídia.

O Puma foi fundado em 2019, com a missão de produzir jornalismo independente por meio de narrativas de áudio de alta qualidade. Porém, como uma startup em um mercado onde áudio de alta qualidade ainda não fazia parte das estratégias da mídia convencional nem dos hábitos de consumo de mídia, o fundador Roby Alampay reconheceu que não seria capaz de monetizar seu conteúdo de modo imediato.

Então, eles usaram o investimento inicial e os recursos de subvenção em seus primeiros dois anos para desenvolver “produtos de prestígio” – incluindo uma premiada série de seis partes examinando a guerra do presidente Rodrigo Duterte contra as drogas e o primeiro podcast serializado sobre crimes reais nas Filipinas.

Esses produtos de prestígio serviram como uma prova conceitual no momento de apresentar projetos para clientes em potencial, permitindo que o Puma reduzisse sua dependência das subvenções.

Em 2020, 80% da receita do estúdio veio de subvenções e 20% de serviços de conteúdo. Hoje, eles inverteram essa proporção, com 70% de sua receita vindo de serviços de conteúdo para clientes de mídia e de fora da mídia, e apenas 30% de subvenções. Mais importante ainda, os serviços aos clientes servem para financiar o jornalismo independente que permanece no centro dos valores e da missão do Puma.

Eles produzem sete podcasts para seu principal cliente de mídia, o Philippine Daily Inquirer, principal jornal impresso. Seus clientes de fora da mídia incluem a ONG de conservação marítima Rare, para quem eles produzem um podcast sobre segurança alimentar e meios de subsistência em comunidades costeiras. Elea também produzem um podcast sobre tecnologia financeira e inclusão para o banco filipino RCBC.

Ao analisar o futuro, os fundadores do Puma disseram que planejam monetizar seus próprios podcasts por meio de uma combinação de anúncios tradicionais, episódios patrocinados e licenciamento. Também estão desenvolvendo formatos de narrativas de áudio além do podcasting, com aplicativos para organização comunitária, educação, museus e muito mais.

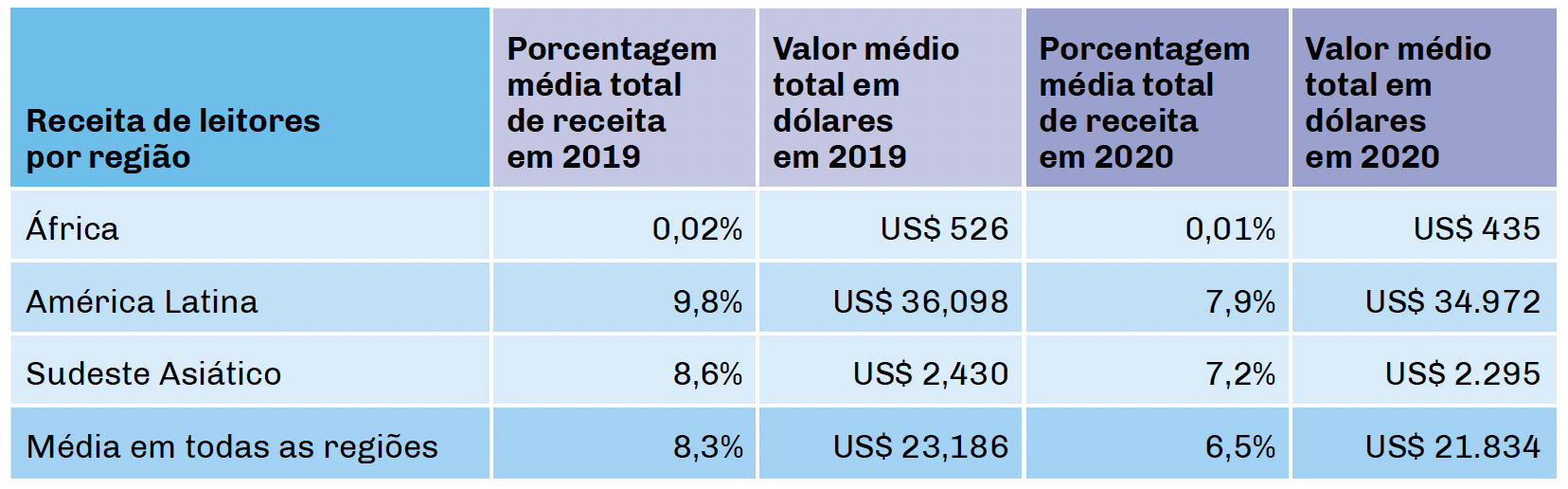

A receita de leitores continua pequena, porém em crescimento

Para melhor representar as muitas maneiras pelas quais as organizações de mídia obtêm receita diretamente de seu público, combinamos seis de nossos 30 tipos de receita para criar a categoria macro “Receita do Leitor”.

Desses seis, o tipo mais popular de receita dos leitores informado foi doação individual, seguido por programas de membros, financiamento coletivo, venda de ingressos para eventos, assinaturas do site e, também, assinaturas de newsletters.

O valor combinado de todas essas fontes oriundas do público representou 8% da receita total em 2019. Notavelmente, essa porcentagem caiu para 6,5% em 2020.

Receita de leitores

Na América Latina, a receita de leitores quase dobrou entre o primeiro estudo do Ponto de Inflexão em 2016 – quando as assinaturas e membros representavam cerca de 5% da receita total média – para quase 10% em 2019. Doações de pessoas físicas e programas de membros foram as fontes mais populares de receita de leitores na América Latina.

Embora isso ainda represente uma porção bastante pequena da receita da maioria das organizações de mídia, esse crescimento é um sinal encorajador do potencial da receita de leitores na região.

Em um estudo de modelos de assinatura na América Latina de 2020, a Luminate observou que 13% dos novos consumidores de notícias da região estavam pagando pelo menos uma nova assinatura ou serviço.

“Embora relativamente modestos, esses números mostram que a disposição de pagar por notícias digitais entre os consumidores na América Latina é maior do que em alguns outros países, incluindo mercados estabelecidos como o Reino Unido (8%) e Alemanha (10%) e isso não está muito atrás dos EUA (20%)”.

O estudo sobre o público feito pela Luminate também descobriu que os veículos percebidos como operando com maior independência em relação à influência política tiveram uma pontuação mais alta entre os consumidores quando perguntados sobre quais tipos de mídia eles pagariam para ler.

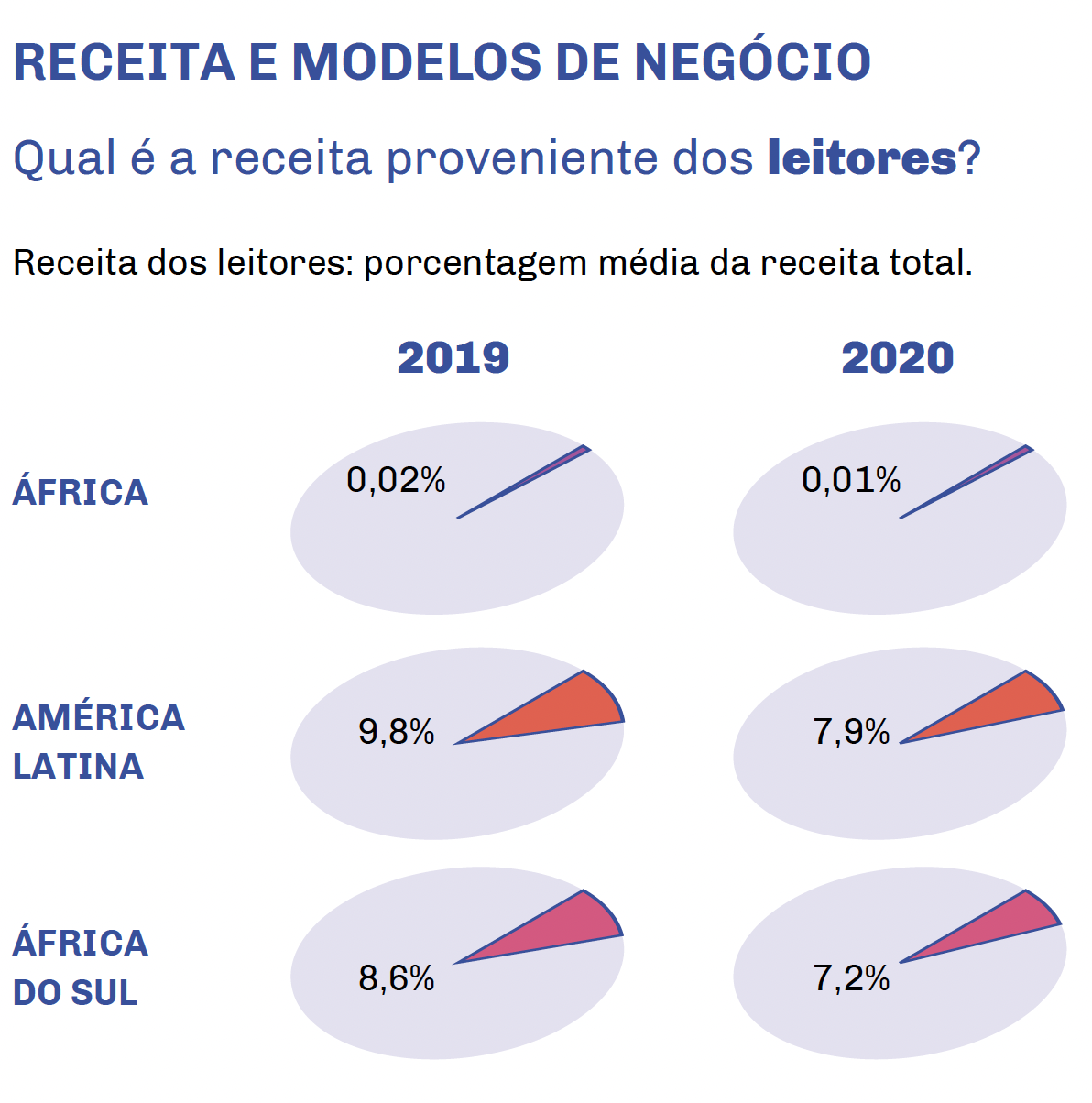

O apoio dos leitores foi menor na África e no Sudeste Asiático

A receita média de leitores no Sudeste Asiático foi de US$ 2.430 em 2019 (em comparação com US$ 36.098 na América Latina), representando 8% da receita total em 2019.

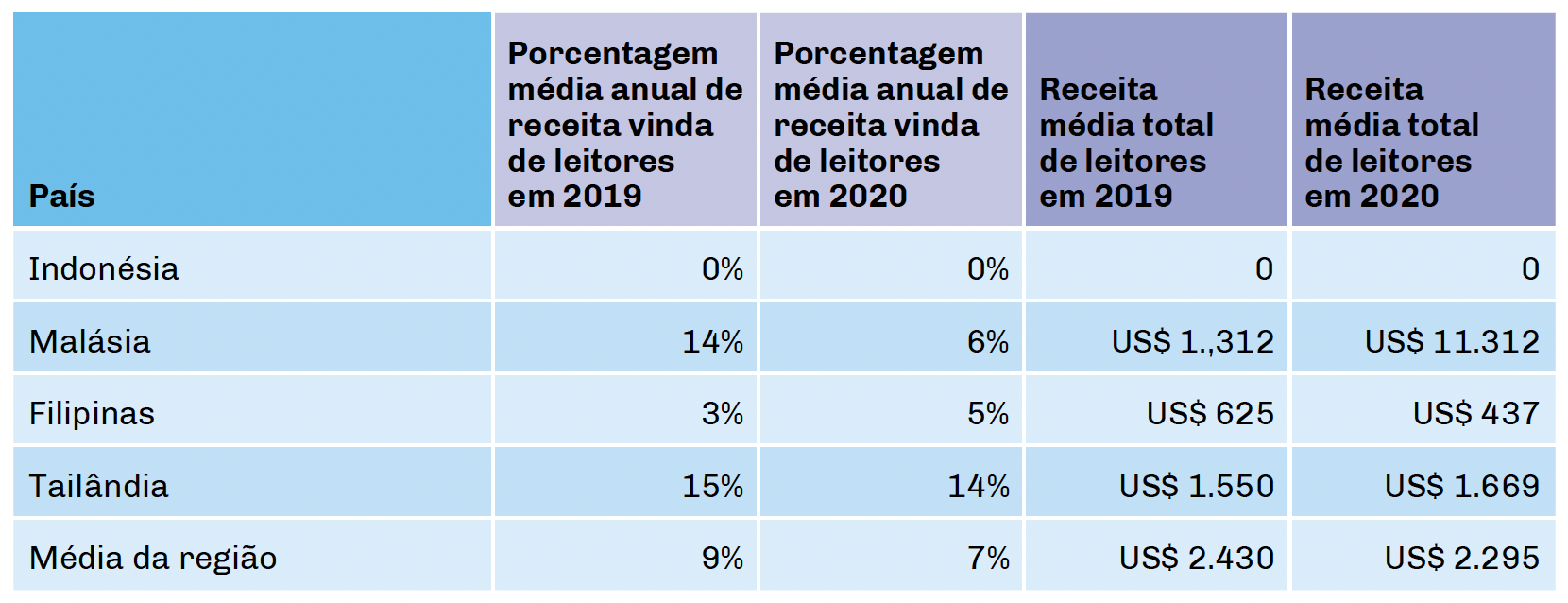

A fonte mais popular de receita de leitores no Sudeste Asiático foram as doações de pessoas físicas. No geral, apenas 14 organizações de nossa amostra de 52 empresas do Sudeste Asiático informaram algum tipo de receita dos leitores, mas houve variações significativas por país, conforme ilustrado na imagem a seguir.

Porcentagem de receita vinda dos leitores no Sudeste Asiático:

Alguns casos atípicos informaram altas taxas de receita por leitores

Em todas as regiões que estudamos, houve casos atípicos de geração de receita significativa vinda dos leitores.

No Brasil, o JOTA informou aproximadamente US$ 1,4 milhão de receita vinda de assinaturas do site em 2019, e US$ 2 milhões em 2020. Historicamente, o site tem crescido a receita proveninente de assinaturas de 40% a 50% ao ano, em média.

A Congo, na Argentina, chamou a atenção por listar os membros como sua principal fonte de receita em 2019 e 2020, com esse número mais do que dobrando entre os dois anos.

Por outro lado, no Sudeste Asiático, o veículo regional New Naratif informou uma receita significativa do programa de membros.

O que impulsiona a receita de leitores

Apesar de uma considerável análise estatística, não encontramos uma fórmula definitiva para um programa bem-sucedido de receita de leitores. Por exemplo, não havia uma relação clara entre uma receita de leitores maior e o tipo de jornalismo ou tópicos cobertos por um meio de comunicação.

Nossos resultados também estão de acordo com pesquisas anteriores do Membership Puzzle Project (MPP), sugerindo que as contribuições financeiras para organizações de mídia provavelmente vêm de uma proporção pequena e leal do público – um máximo de 10% do público geral de um site, a menos que a organização tenha um público excepcionalmente engajado. Durante seus quatro anos de pesquisa, o MPP também descobriu que a maioria dos empreendimentos de mídia que têm programas de membros veria essa fatia representar 10% da receita ou menos nos primeiros anos do programa.

Encontramos uma correlação entre o número de visualizações de página e a receita de leitores neste estudo e, embora não seja uma correlação significativa, é consistente com outra pesquisa que sugere que um público maior pode ser um fator para o sucesso dos programas de membros, taxas de assinatura e receita de eventos. Mesmo com uma pequena porcentagem de conversões, mais pessoas no topo do funil de público têm o potencial de resultar em mais inscritos, membros ou participantes de um evento.

O nível relativamente baixo de receita nesta categoria provavelmente se deve a vários fatores, incluindo:

- Muitas das organizações que informaram ter programas de membro haviam iniciado o sistema nos últimos um ou dois anos, e pesquisas sugerem que as iniciativas voltadas para receita de leitores levam tempo para crescer, serem sustentáveis e mantidas;

- Em muitos dos mercados que estudamos, o hábito do consumidor de pagar por notícias ainda está se desenvolvendo;

- O poder de compra do consumidor costuma ser mais limitado do que em regiões como a América do Norte e a Europa, onde os modelos de receita de leitores são mais firmemente estabelecidos e mais extensivamente estudados.

Mesmo para aqueles veículos em que a receita por leitores representou apenas uma fração de sua receita geral, é importante notar que muitos disseram que os projetos de engajamento do leitor, como o programa de membros, significavam mais do que apenas gerar dinheiro.

Conforme diz o guia de programa de membros do Mermbership Puzzle Project: “O programa de membros é mais do que somente uma parte do total da receita. É uma relação entre uma redação e seus apoiadores que coloca os membros da audiência como participantes centrais e partes interessadas”.

O El Gato y la Caja, na Argentina, por exemplo, pede à sua comunidade que preencha questionários que permite obter dados e testar hipóteses de forma científica.

A ConexiónMigrante, do México, oferece um programa de membros gratuito ao seu público, que é composto principalmente por imigrantes nos EUA. Além de ter acesso à comunidade, os membros recebem descontos em produtos ou serviços dos patrocinadores.

Além de publicar artigos e outras informações, a ConexiónMigrante administra um Centro de Atendimento ao Migrante, que recebe ligações telefônicas e perguntas pelo Facebook, WhatsApp e e-mail. “Demos início ao call center porque alguém nos enviou uma mensagem de voz dizendo que não sabia ler nem escrever, mas que precisava de ajuda”, disse a fundadora e diretora, Patricia Mercado.